确定不再关注此人吗

文/新浪财经意见领袖专栏作家黄梦奇

2020年4月23日,笔者团队发布了《

》一文,该文一发出,即获得了各方的关注。随后,4月24日,中国银行(以下简称:中行)发布一篇题为《中国银行关于“原油宝”产品情况的说明》的公告,该公告指出,中行将全面审视产品设计、风险管控环节和流程,

在法律框架下承担应有责任

,与客户同舟共济,尽最大努力维护客户合法利益。

那么,

“原油宝”事件中,在法律框架下,中行究竟应承担哪些责任呢

?笔者团队对此也进行了更深入的思考。为此,我们不妨大胆假设,假如该案进入了诉讼程序,法官最关注的会是什么问题呢?我想,法官最关注的问题,与大家关注的问题都是一致的,那就是案涉交易,也就是

“原油宝”业务到底是什么?

该交易关系法律性质的认定,直接关乎到合同是否有效等等一系列法律问题。

在此,笔者团队就根据现有材料及证据,和大家深入分析一下,中行“原油宝”到底是什么?

关于这个问题,笔者团队在《中行“原油宝”事件,银行到底要不要承担责任?》一文中的图2处特意给大家留了个疑问,明确告诉大家“

你品,你细品

”。近期,笔者团队也注意到,网上各种各样的说法都有,有说非法期货的,有说理财业务的,也有说虚拟盘的等等。实际上,这个问题真的没有想象中那么简单,为了更好的让各位读者理解该商业模式,笔者团队将顺着中行发布的官方文件的思路来进行梳理。

首先

,中行在其官网关于原油宝业务介绍(https://www.boc.cn/pbservice/pb3/201712/t20171218_10998217.html)中提到,原油宝是指中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品,按照报价参考对象不同,包括美国原油产品和英国原油产品。其中美国原油对应的基准标的为“WTI原油期货合约”,英国原油对应的基准标的为“布伦特原油期货合约”,并均以美元(USD)和人民币(CNY)计价。

中国银行作为做市商提供报价并进行风险管理

。个人客户在中国银行开立相应综合保证金账户,签订协议,并存入足额保证金后,实现做多与做空双向选择的原油交易工具。原油宝产品为不具备杠杆效应的交易类产品,按期次发布合约,合约采取“交易品种+交易货币+年份两位数字+月份两位数字”组合方式命名。产品价格的形成规则为,

中国银行在综合考虑全球相关原油市场价格走势、国内人民币汇率走势、市场流动性等因素的基础上向客户提供交易报价,并可根据市场情况对交易报价进行调整

。

其次

,2020年4月21日,中行在其官网(https://www.boc.cn/fimarkets/bi2/202004/t20200421_17770422.html)发布题为《关于我行原油宝产品美国原油合约4月21日暂停交易的公告》,里面明确提到,美国时间2020年4月20日,WTI原油5月期货合约CME官方结算价收报-37.63美元/桶,历史上首次收于负值。

我行正积极联络CME,确认结算价格的有效性和相关结算安排

。

再次

,2020年4月22日,中行在其官网(https://www.boc.cn/fimarkets/bi2/202004/t20200422_17781867.html)发布题为《中国银行关于原油宝业务情况的说明》,里面提到,中行于2018年1月开办“原油宝”产品,

为境内个人客户提供挂钩境外原油期货的交易服务

,客户自主进行交易决策。其中,美国原油品种

挂钩

CME的WTI原油期货首行合约。个人客户办理“原油宝”需提交100%保证金,不允许杠杆交易。

原油宝产品挂钩境外原油期货,类似期货交易的操作

,按照协议约定,合约到期时会在合约到期处理日,依照客户事先指定的方式,进行移仓或到期轧差处理。按照协议约定,合约结算价由中行公布,参考期货交易所公布的相应期货合约当日结算价。期货交易所按照北京时间凌晨2点28分至2点30分的均价计算当日结算价。

通过中行的上述三份文件,笔者团队可以简单归纳为如下

图1

,该图在上一篇文章中也有出现:

通过该图1及按照中行上述公告分析知悉,中行的意思是,中行的角色是收集你们的指令,将金融消费者的指令发送到CME,然后CME和中行结算,中行和金融消费者结算。在这种模式推断下,中行在这中间充当了经纪商的角色,而非其所说的做市商的角色。但是,这出现一个问题,笔者团队通过CME官网查询知悉,中行并非CME结算会员。见

图2

(https://www.cmegroup.com/clearing/financial-and-regulatory-surveillance/clearing-firms.html)

那么,中行公告所说的与CME进行结算究竟是怎么回事儿?

笔者团队通过再次认真查询发现,CME结算会员中有一个名为BOCI Commodities and Futures (USA) LLC会员,点开CME官网的超链接,跳转的是网页归属名为中银国际控股有限公司(以下简称:中银国际)。见

图3

在中银国际官网,环球商品一览,终于找到BOCI Commodities and Futures (USA) LLC简介,其中文名为

中银国际商品期货(美国)有限责任公司(以下简称:中银美国)

,同时,该页面(http://www.bocigroup.com/web/Inner/Inner/17),还介绍,中银国际率先在全球推出“

中银国际原油指数

”,是首家独立编制及发布国际性基准商品指数的中资金融机构。也是第一家取得芝加哥商品交易所集团、伦敦金属交易所和洲际交易所清算会员资格的中资机构。笔者团队就好奇,什么是“

中银国际原油指数

”,于是,笔者团队进一步查询知悉,中行在2015年6月17日的官网有一篇题为《中银国际推出全球首个中资基准商品指数--中银国际原油指数》的报道(https://www.boc.cn/aboutboc/ab8/201506/t20150617_5181381.html),里面明确提到,该国际原油指数是以纽约商品交易所上市的轻质低硫原油(WTI)合约为基准,通过按月将近月期货合约展期(交割日后延),100%被动且透明的方式,以便于投资者直接参与原油市场。在原油指数产品优势方面,中银国际负责商品指数产品的伦敦交易员Andreas Janssen指出,对于那些对原油市场有兴趣的投资者来说,该策略避免了ETF式展期策略缺陷。

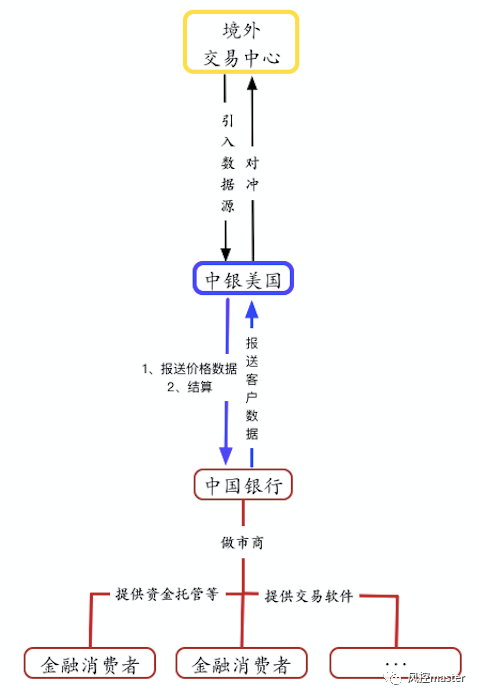

因此,通过上述进一步的求证,笔者团队认为,在CME结算层面,中行并非直接与CME结算,而是通过

中银美国与CME进行结算,因此,上述图1的完整表述应完善为图4:

如上述

图4

的商业模式设计下,“原油宝”投资人的任何一笔交易指令都与CME场内的交易密切相关。

但是

,笔者团队认为,图4的模式设计下,会存在包括但不限于以下几个问题:

1

、金融消费者参与“原油宝”交易时,并没有参与CME期货交易的意思表述;

2

、CME是否清楚中银美国在CME提交的每笔订单的投资人的信息;

3

、在该商业模式下,中行是如何规避反洗钱的约束的;

4

、倘若如此,中行相当于使不适格的金融消费者置于高风险投资之中;

5

、一些以人民币计价的交易客户,如何转换成美元计价进行数据报送的;

6

、最重要的是,倘若真是这种方式,该模式明显涉嫌非法从事期货业务。难道中行真会采用风险如此巨大的商业模式吗?中行是否采取其他更合规的方式参与其中?